2050 탄소중립 달성을 위한

수소에너지 기술의 역할과 R&D 방향

- 글 박상용 (한국에너지기술연구원 정책연구실)

2020년 10월 18일 문재인 대통령이 참석한 탄소중립위원회 전체회의에서

「2050 탄소중립 시나리오안」이 드디어 심의·의결되었다.

지난 8월 5일 탄소중립위원회가 발표한 시나리오 초안 3개 중 1안과 2안은 각각

25.4백만 톤, 18.7백만 톤의 국내 배출량을 남겨두고 있었으나,

최종안은 국내 배출량을 0으로 하는 두 개 안만이 제시되었다.

본고에서는 탄소중립 시나리오 안에 담긴 수소에너지 기술의 역할에 대하여 살펴보고,

이를 통하여 수소에너지 기술에 대한 연구개발 방향에 대하여

모색해 보고자 한다.

수소에너지 기술, 앞으로 어떻게 성장해 나가야 하는가

정부의 「2050 탄소중립 시나리오안」은 표 1과 같다. 최종 시나리오 A안은 초안 시나리오 3안과 유사하다. 화력발전이 전면 중단되는 시나리오이며, 이에 따라 전환 분야에서 재생에너지의 역할이 강조된다. 전체 발전량에서 재생에너지 발전량이 차지하는 비중은 70.8%(889.8TWh)이다. 최종 시나리오 B안은 초안 시나리오 2안과 유사하다. A안에 비하여 화석에너지의 역할이 조금 더 큰 시나리오이다.

전환 분야에서는 LNG 발전이 일부 남아있으며, 수송 분야, 수소에너지 생산 분야에서도 A안보다 배출량이 많다. 증가한 배출량을 이산화탄소 포집 및 활용·저장(CCUS) 기술과 직접공기포집(DAC) 기술을 이용하여 상쇄하는

시나리오이다.

두 기술을 이용하여 포집되는 이산화탄소는 92백만 톤에 이르는 매우 많은 양이다. 이에 따라 전체 발전량에서

재생에너지 발전량이 차지하는 비중은 60.9%(736.0TWh)로 A안에 비하여 10% 가량 감소되었다.

표 1. 「2050 탄소중립 시나리오안」 배출량 총괄표1

(단위 : 백만톤 CO₂eq.)| 구분 | 부문 | '18년 | 초안 | 최종본 | |||

|---|---|---|---|---|---|---|---|

| 1안 | 2안 | 3안 | 1안 | 2안 | |||

| 배출량 | 686.3 | 25.4 | 18.7 | 0 | 0 | 0 | |

| 배출 | 전환 | 269.6 | 46.2 | 31.2 | 0 | 0 | 20.7 |

| 산업 | 260.5 | 53.1 | 53.1 | 53.1 | 51.1 | 51.1 | |

| 건물 | 52.1 | 7.1 | 7.1 | 6.2 | 6.2 | 6.2 | |

| 수송 | 98.1 | 11.2(-9.4) | 11.2(-9.4) | 2.8 | 2.8 | 9.2 | |

| 농축수산 | 24.7 | 17.1 | 15.4 | 15.4 | 15.4 | 9.2 | |

| 폐기물 | 17.1 | 4.4 | 4.4 | 4.4 | 4.4 | 9 | |

| 수소 | - | 13.6 | 13.6 | 0 | 0 | 1.3 | |

| 탈루 | 5.6 | 1.2 | 1.2 | 0.7 | 0.5 | 1.2 | |

| 흡수 및 제거 | 흡수원 | -41.3 | -24.1 | -24.1 | -24.7 | -25.3 | -25.3 |

| 이산화탄소 포집 및 활용저장(CCUS) | - | -95 | -85 | -57.9 | -55.1 | -84.6 | |

| 직접공기포집(DAC) | - | - | - | - | - | -7.4 | |

지금까지 간략하게 살펴본 시나리오에서도 논쟁의 여지는 매우 많다.

2019년 기준 47.8TWh(총발전량 대비 비중 8.13%)2에 불과한 재생에너지 발전량을 2050년까지 20배 가까이 증가

시킬 수 있을 것인가?

과연 그 정도 수준의 재생에너지 자원 잠재량이 있는가? 그나마 재생에너지 기술은 현재 존재하여 보급되는 기술이다.

그러나 CCUS 기술은 아직 실증 단계이며, 국내에 포집된 이산화탄소를 저장할 만한 장소가 있는지도 논란의 여지가 있다.

수소 공급 분야

표2를 살펴보면 A안과 B안의 수입 수소 비중은 각각 79.9%, 82.1%이다. 수입 수소에 절대적으로 의존하는 시나 리오이다. 매년 2천만 톤 이상의 수소, 그것도 탄소배출이 없는 방식을 통하여 생산된 수소를 수입해야 한다. 2011년부터 2020년까지 10년간 천연가스 수입량이 매년 33백만 톤에서 44백만 톤사이였다3는 것을 고려하면 얼마나 많은 양인지 가늠할 수 있다.

표 2. 「2050 탄소중립 시나리오안」 의 수소 공급방식

(단위 : 백만톤 H₂, 백만톤 Co₂eq.)| 구분 | 해외수입 | 수전해 | 수출 | 부생 | 수소 공급량(합계) | 온실가스 배출량 |

|---|---|---|---|---|---|---|

| A안 | 21.9 | 5.5 | 5.5 | 5.5 | 5.5 | 5.5 |

| B안 | 22.9 | 3.0 | 3.0 | 3.0 | 3.0 | 3.0 |

천연가스도 수급 불안이 존재하는 현 상황을 고려할 때, 수입 수소 역시 안정적인 공급망 확보가 매우 중요한 역할을 담당할 것으로 여겨지며, 이를 위해 기술적인 측면에서는 대량의 수소를 저장하고 운송하기 위한 최적의 기술을 개발하는 것이 중요하다. 현재 고압기체 저장,극저온상태의 액화수소 저장, 액상 유기 화합물(LOHC, Liquid Organic Hydrogen Carrier)을 이용한 액체 저장, 고체 저장, 암모니아 등 다양한 기술들에 대한 연구개발이 진행 중이다.

수소 생산 지역, 생산 방식, 저장 및 운송 용량, 운송 거리, 활용 분야에 따라 최적의 저장 및 운송 기술이 달라질 것이기 때문에 이를 고려한 연구 개발이 필요하다.

A안은 수입 수소를 제외한 나머지 수소를 전량 수전해를 통하여 생산되는 그린수소를 공급하는 시나리오다.

B안은 이산화탄소 포집 설비가 장착된 천연가스 개질 설비를 이용하여 생산하는 블루수소와 부생수소가 일부 포함된 시나리오이다. A안에서는 수전해를 통한 그린수소가 전체 수소 공급의 20%를 차지하며 B안에서는 11% 가량을 차지한다. 수전해를 이용하여 수소를 생산하기 위해서는 전력이 필요한데, 탄소중립 시나리오에서는 수전해에 필요한 전력 소비량을 43kWh/Kgh2(시스템 효율)로 전망하고 있다.

이는 2019년 10월 과학기술관계장관회의에서 발표된 「수소 기술개발 로드맵(안)」의 2040년 목표에 해당하는 수준이다. 현재는 1Kg의 수소 생산을 위하여 60kWh의 전력이 소비되나 이를 43kWh까지 줄일 수 있는 기술개발의 성공을 전제한 것이다. 그럼에도 불구하고 수전해 기술의 비중확대는 큰 폭의 전력 수요 증가를 유발할 것이다. A안의 경우 수소 생산을 위한 전력수요는 235.3TWh로 전망하고 있다. 이는 2050년 국가 전체 전력 수요의 19.4%에 해당하는 양으로 건물 분야의 수요(277.1TWh)와 거의 맞먹는다. 따라서 수전해 기술의 효율을 높이기 위한 연구는 탄소중립 달성을 위하여 가장 집중해야 할 분야 중 하나이다.

수소 공급 기술 중 마지막으로 개질 기술(추출수소생산 기술)에 대하여 살펴볼 필요가 있다. 개질 기술은 A안에서는 제외되어 있으며, B안에서만 백만 톤 고려되었다. 개질 기술이 천연가스를 활용하는 기술이며, 이에 따라 온실가스 배출을 수반하기 때문에 많은 비중을 담당하지는 못한 것으로 추정된다.

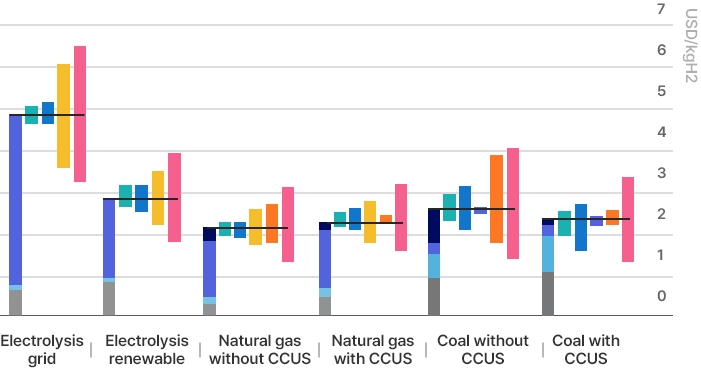

그러나 개질 기술은 이미 상용화되어 검증된 기술이며, 대량 생산뿐만 아니라 수소충전소와 연계한 분산형 소량 생산에도 활용될 수 있기에 수소경제로 전환하기 위한 연계 기술로서의 활용도가 매우 높다. 또한, 이산화탄소 포집비용을 고려하는 경우에도 수전해를 이용한 수소생산 기술보다 비용경쟁력이 높을 수 있다4(참고 1). 따라서 수소 공급 포트폴리오의 다변화를 위해서도 CCS 기술과 연계한 개질 기술의 연구도 반드시 필요하다.

참고 1.2030 수소 생산 비용 비교

Hydrogen Production Costs For Different Technology Options, 2030

Notes: WACC = weighted average cost of capital. Assumptions refer to Europe in 2030. Renewable electricity price = USD 40/MWh at 4000 full load hours at best locations; sensitivity analysis based on +/-30% variation in CAPEX, OPEX and fuel costs; +/-3% change in default WACC of 8% and a variation in default CO₂ price of USD 40/tCO₂ to USD o/tCO₂ and USD 100/tCO₂. More information on the underlying assumptions is available at www.iea.org/hydrogen2019.

In the near term, hydrogen production from fossil fuels will remain the most cost-competitive option in most cases.

수소 수요 분야

표 3을 살펴보면 A안과 B안 모두 수소가 가장 많이 활용되는 분야는 전환 분야이다. 각각 수소 수요의 52%와 48%를 차지한다. 표 4를 살펴보면 연료전지와 무탄소 가스터빈과 같은 수소 기반 발전기술의 발전량은287.1TWh 에서 287.9TWh이며, 총 발전량에서 차지하는 비중은 22.8%에서 23.8%이다. 발전 분야에서 수소의 비중을 높게 전망한 이유는 수소가 무탄소 전원이기도 하지만, 재생에너지 비중 증가에 따라 발생하는 부하변동성에 대응하여 전력 계통을 안정적으로 운영할 수 있게 하는 핵심 수단이기 때문이다. 특히 전력 계통 안정화 수단으로서 무탄소 가스터빈의 역할을 높게 평가하고 있다. 천연가스 발전까지도 제외되는 A안의 경우에는 B안 대비하여 연료전지의 발전량이 큰 폭으로 감소하고, 무탄소 가스터빈의 발전량이 166.5TWh에서 270.0TWh로 큰 폭으로 증가한다. 이는 재생에너지의 부하변동성을 전력저장시스템(ESS)만으로 대응하는 것보다는 가스터빈 기술을 활용하는 것이 효율적이라고 판단하였기 때문이다. 따라서 발전 분야의 탄소중립을 달성하면서 계통안정화에도 기여할 수 있는 수소터빈 기술에 대한 연구개발이 필요하다. 더불어 발전용 연료전지의 부하추종 운전이 가능하도록 내구성을 개선하는 연구개발도 진행되어야 할 것이다.

표 3. 수소 부문 수요량 전망

(단위 : 백만톤 H2)| 부문 | 2018년 | 2050 | |

|---|---|---|---|

| 1안 | 2안 | ||

| 합계 | - | 25.4 | 27.9 |

| 전환 | - | 14.2 | 13.5 |

| 산업 | - | 10.6 | 10.6 |

| 수송 | - | 1.5 | 2.2 |

| 농축수산 | - | 0.003 | 0.003 |

| CCUS | - | 1.0 | 1.6 |

전환 분야 다음으로 수소 수요가 높은 분야는 산업 분야이다. A안, B안 모두 천만 톤 이상의 수소가 산업 분야에서 활용될 것으로 전망한다. 산업 분야 내에서도 핵심적인 수소 수요 분야는 철강산업이다. 석탄을 이용한 환원공정을 수소로 대체하는 수소환원제철 기술은 국내에서 이산화탄소 배출량이 가장 많은 제조업종인 철강산업5의 온실가스를 대폭 감축할 수 있는 거의 유일한 수단이다. 또한, 탄소국경세 등 강화되는 무역 장벽을 극복하고 국내 철강산업의 경쟁력을 제고할 수 있는 핵심 수단이다. 따라서 수소환원제철 기술은 난도가 매우 높은 미래 기술이지만 국가 탄소중립 목표 달성을 위하여 연구개발에 집중해야 할 핵심 분야이다.

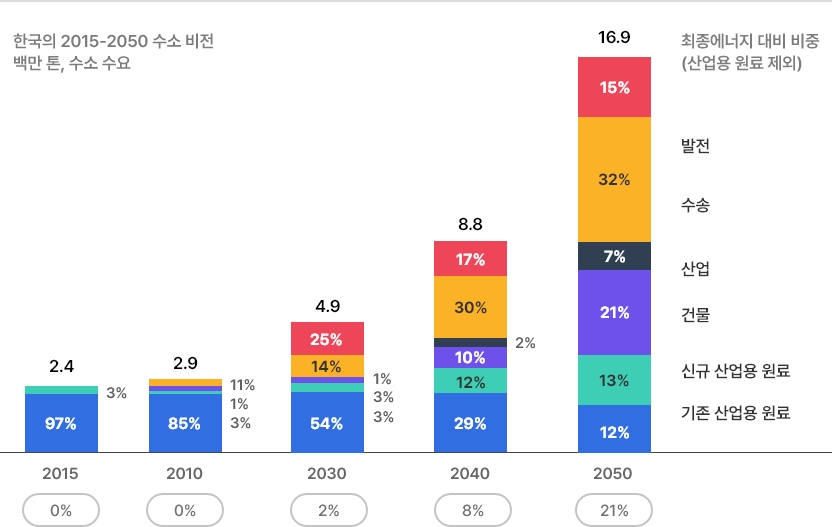

수송 분야의 수요는 1.5백만 톤에서 2.2백만 톤으로 2050 탄소중립 시나리오에서는 비중이 높지 않다. 그러나 수소와 암모니아를 이용하여 기존의 화석연료를 대체하는 기술(예: 연료전지로 기존 내연기관을 대체)은 장거리 도로 운송뿐만 아니라 철도·해운·항공과 같은 수송 전 분야에서 매우 유력한 온실가스 감축수단으로 평가된다. 맥킨지社는 2018년 발표한 한국수소산업로드맵에서 2050년 한국의 수소 수요에서 차지하는 수송 분야의 비중을 32%(약 5.4 백만 톤)로 추정하여 가장 높은 비중을 차지할 것으로 전망하였다6. 따라서 수소연료전지자동차, 수소열차, 수소선박, 수소항공기 등 수송 분야에서 수소를 활용(수송용 연료전지 등)하기 위한 다양한 기술에 대한 연구개발도 반드시 필요하다.

참고 2. 2050 수소 수요 전망

2050 탄소중립, 국가가 지향하는 미래 방향성

지금까지 정부(관계부처 합동)가 발표한 2050 탄소중립 시나리오안을 통하여 탄소중립을 위한 수소의 역할을 살펴보고 핵심 연구개발 방향을 모색하여 보았다. 수소는 발전, 산업, 수송 분야의 탄소중립을 위한 핵심 수단이다. 수소 공급·저장·운송·활용 등 공급 사슬을 구성하는 핵심 기술 중 상당부문이 아직 상용화 단계에 이르지 못하였기 때문에, 수소기술 혁신을 위한 연구개발이 더욱 절실히 요구된다.

현재 탄소중립 시나리오의 달성 가능성에 대한 논쟁이 매우 뜨겁다. 그러나 탄소중립 시나리오는 구체적인 이행 계획이라기보다는 국가가 지향하는 미래 방향성을 의미한다. 따라서 시나리오의 달성 가능성에 대한 논쟁보다는 달성을 위한 노력에 집중해야 한다. 앞서 살펴본 기술 분야에서 세계적인 연구 성과가 도출되어 국내 탄소중립 달성을 넘어 글로벌 탄소중립 달성 가능성을 높이는데 기여할 수 있기를 기대한다.

- 1. 2050 탄소중립 시나리오안, 관계부처 합동, 2021.10.18.

- 2. 2019년 신재생에너지보급통계, 한국에너지공단, 2020.

- 3. [분석] 천연가스 수입량 증가세로 바뀌나, 에너지신문, 2021.03.11.

(https://www.energy-news.co.kr/news/articleView.html?idxno=75639) - 4. The Future Of Hydrogen, IEA, 2019.

- 5. 2017년 기준 99.4 백만톤의 온실가스를 배출하여 제조업 및 건설업 부문 배출량 186.6 백만톤의 53.3%를 차지

- 6. 한국수소산업로드맵, 맥킨지, 2018.(참고2)